En tant que freelance, la gestion des échéances fiscales et sociales est un pilier de votre activité. Comprendre quand déclarer et payer vos impôts et cotisations est crucial pour éviter les pénalités et assurer la pérennité de votre entreprise.

Ce guide se concentre sur les dates clés pour le paiement de vos cotisations sociales et des différents impôts et taxes.

Pour une compréhension plus approfondie des choix de statuts juridiques et de régimes fiscaux, consultez notre guide complet. Cet article se concentre sur le calendrier fiscal à respecter.

I. Cotisations sociales : se protéger et être en règle

Dès le démarrage de votre activité, vous adhérez à un régime de protection sociale. Ce régime dépend directement du statut juridique choisi pour votre entreprise :

- Sécurité Sociale des Indépendants (SSI) : Principalement pour les entreprises individuelles (EI, EIRL), et les EURL (SARL à associé unique).

- Régime Général de la Sécurité Sociale : Exclusivement pour les SASU (Société par Actions Simplifiée Unipersonnelle), à condition de percevoir une rémunération. Sans rémunération, aucune protection sociale n’est assurée.

Micro-Entreprises (Auto-Entrepreneurs) :

- Déclaration et paiement mensuels : Le dernier jour du mois suivant. Par exemple, le chiffre d’affaires encaissé en janvier doit être déclaré avant le 28 février.

- Déclaration et paiement trimestriels :

- 30 avril pour le chiffre d’affaires du 1er trimestre (janvier à mars).

- 31 juillet pour le chiffre d’affaires du 2ème trimestre (avril à juin).

- 31 octobre pour le chiffre d’affaires du 3ème trimestre (juillet à septembre).

- 31 janvier pour le chiffre d’affaires du 4ème trimestre (octobre à décembre)

- Déclaration et paiement trimestriels :

Les paiements se font sur le site autoentrepreneur.urssaf.fr pour les activités libérales, ou sur portailpro.gouv.fr pour toutes les activités.

Autres Statuts (EURL, SARL, SASU, SAS):

- Pour les gérants majoritaires de SARL et les associés uniques d’EURL (Travailleurs Non-Salariés ou TNS) : Les dates de paiement sont les mêmes que pour les micro-entreprises (mensuel ou trimestriel).

Les paiements se font sur portailpro.gouv.fr ou directement sur le site de l’URSSAF

- Pour les présidents de SASU et les dirigeants de SAS (assimilés salariés) : Les cotisations sont calculées sur la base de votre rémunération. Les échéances dépendent de la taille de l’entreprise et sont généralement le 5 ou le 15 du mois suivant.

Les paiements se font via la Déclaration Sociale Nominative (DSN) sur portailpro.gouv.fr ou net-entreprises.fr

Pour tous les statuts, il est recommandé d’utiliser le site portailpro.gouv.fr qui centralise l’ensemble des démarches fiscales, sociales et douanières. Ce portail permet d’accéder à un tableau de bord synthétique, un échéancier personnalisé et une messagerie sécurisée pour communiquer avec les différentes administrations.

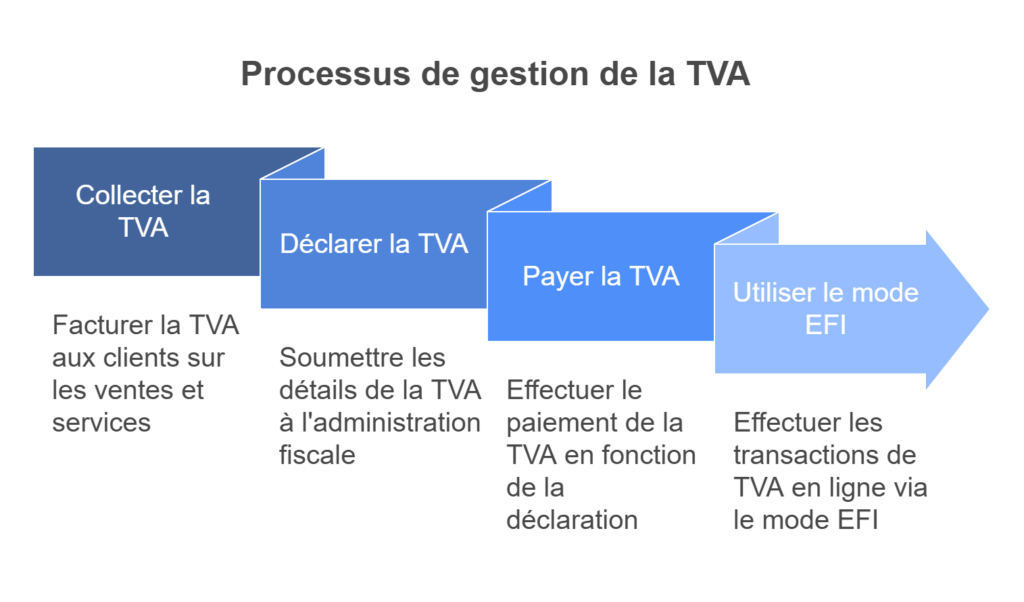

II. TVA : collecter, déclarer et reverser

1. Collecte de la TVA

Facturation : Vous devez facturer la TVA à vos clients sur vos prestations de services ou ventes de biens. Le taux normal de TVA est de 20%. Des taux réduits (10% ou 5,5%) peuvent s’appliquer à certaines activités spécifiques.

Mentions obligatoires : Vos factures doivent comporter les mentions obligatoires, dont le montant de la TVA collectée.

2. Déclaration de la TVA

Vous devez déclarer la TVA collectée auprès de l’administration fiscale, selon votre régime :

- Régime simplifié de TVA : Si votre chiffre d’affaires est inférieur à certains seuils (85 800 € pour les ventes, 36 800 € pour les services), vous pouvez opter pour ce régime simplifié. Vous devez alors remplir une déclaration annuelle de TVA (CA12) et verser deux acomptes semestriels.

- Régime normal de TVA : Si vous dépassez les seuils du régime simplifié, vous devez déclarer la TVA mensuellement ou trimestriellement, selon votre chiffre d’affaires.

3. Versement de la TVA

Le versement de la TVA collectée s’effectue en même temps que la déclaration, selon les échéances suivantes :

- Régime simplifié :

Acomptes semestriels : en juillet et en décembre.

Déclaration annuelle (CA12) : en mai.

- Régime normal :

Déclaration mensuelle : généralement autour du 24 du mois suivant.

Déclaration trimestrielle : La déclaration trimestrielle est possible si la TVA exigible annuellement est inférieure à 4 000 €.

4. Modalités de paiement

Utilisez le mode EFI (Espace Fiscal en Ligne) pour télédéclarer et télépayer votre TVA sur le site impots.gouv.fr.

III. Impôt sur les Sociétés (IS)

L’impôt sur les sociétés (IS) est du par les sociétés de capitaux, comme les SAS, SASU et SARL. En 2025, les entreprises doivent régler cet impôt en fonction de leur bénéfice annuel. L’impôt est calculé à partir de la déclaration de résultats déposée dans la liasse fiscale.

1. Déclaration :

La liasse fiscale doit être déposée via le service en ligne impots.gouv.fr dans un délai de trois mois après la clôture de l’exercice. Cependant, pour les entreprises clôturant au 31 décembre, la date limite est fixée au 5 mai 2025. Un délai supplémentaire de 15 jours est accordé pour les télédéclarations, soit jusqu’au 20 mai 2025.

2. Échéances :

Les acomptes doivent être payés aux dates suivantes :

- 15 mars : Premier acompte

- 15 juin : Deuxième acompte

- 15 septembre : Troisième acompte

- 15 décembre : Dernier acompte

- Régler le solde :

Pour les sociétés clôturant au 31 décembre, le solde doit effectivement être payé avant le 15 mai 2025. Cependant, pour les exercices décalés, le solde est dû le 15ème jour du quatrième mois suivant la clôture de l’exercice.

IV. Impôt sur le Revenu (IR) (pour les EURL et SARL)

Les EURL et certaines SARL peuvent être soumises à l’impôt sur le revenu (IR), lorsque le dirigeant choisit de faire une imposition directe des bénéfices.

1. Déclaration :

L’impôt sur le revenu des EURL et SARL est généralement déclaré sur le site impots.gouv.fr dans la déclaration personnelle du gérant.

2. Échéances :

Les acomptes sont payables par trimestre, selon les dates suivantes :

- 15 février : Premier acompte

- 15 mai : Deuxième acompte

- 15 août : Troisième acompte

- 15 novembre : Dernier acompte

Il est important de préciser que l’acompte trimestriel est possible uniquement sur option.

V. Cotisation Foncière des Entreprises (CFE)

1. Qu’est-ce que c’est ?

La CFE est une taxe locale due par les entreprises et les professionnels exerçant une activité non salariée. Elle est basée sur la valeur locative des biens immobiliers utilisés pour l’activité professionnelle.

2. Comment la régler ?

Le paiement s’effectue en ligne sur le site impots.gouv.fr, dans votre espace professionnel.

3. Quand ?

La date limite de paiement est le 15 décembre 2025. Vous n’avez pas à payer la CFE la première année d’exercice.

VI. Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

1. Qu’est-ce que c’est ?

La CVAE est une cotisation due par les entreprises dont le chiffre d’affaires hors taxe est supérieur à 500 000 €. Elle est calculée sur la valeur ajoutée produite par l’entreprise.

2. Seuil de déclaration :

Une déclaration doit être effectuée si le chiffre d’affaires est supérieur à 152 500 €.

3. Comment la régler ?

Le paiement s’effectue en ligne sur le site impots.gouv.fr.

4. Quand ?

Date limite de déclaration : 2 mai 2025.

Acompte : 15 juin 2025 puis 15 septembre 2025.

A noter qu’initialement prévue pour 2027, la loi de finances pour 2025 reporte la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) à 2030.

VII. Contribution à la Formation Professionnelle (CFP)

1. Qu’est-ce que c’est ?

La CFP est une contribution obligatoire destinée à financer la formation professionnelle continue des salariés, des travailleurs indépendants et des demandeurs d’emploi.

2. Comment la régler ?

Depuis le 1er janvier 2022, la déclaration et le paiement s’effectuent auprès de l’URSSAF via la Déclaration Sociale Nominative (DSN) pour toutes les entreprises, qu’elles aient des salariés ou non.

Le taux de la CFP varie selon l’effectif de l’entreprise : 0,55% pour les entreprises de moins de 11 salariés, 1% pour celles de 11 salariés et plus.

3. Quand ?

La CFP est payée mensuellement via la DSN, aux mêmes échéances que les autres cotisations sociales.

Conclusion : L’importance d’un suivi rigoureux

La gestion des échéances fiscales et sociales est un défi constant pour les freelances. Il est essentiel de :

- Consulter régulièrement les sites de l’URSSAF, de la SSI et de l’administration fiscale.

- Tenir une comptabilité rigoureuse avec un calendrier des échéances

Le conseil d’Adyton : Ne prenez pas cette décision à la légère ! Faites-vous accompagner par un expert-comptable pour une tranquillité d’esprit garantie.